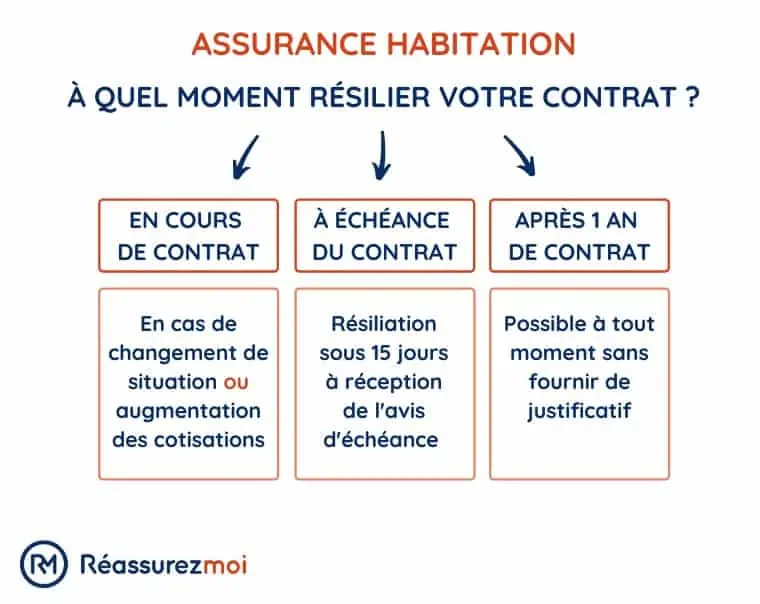

Résiliation d’assurance habitation lors d’un déménagement : ce qu’il faut savoir

Lorsqu’un déménagement se profile à l’horizon, il est essentiel de prendre en compte plusieurs aspects pratiques, notamment en ce qui concerne l’assurance habitation. Que l’on soit locataire ou propriétaire, la gestion de son contrat d’assurance s’avère souvent complexe. En effet, la résiliation ou le transfert de son assurance habitation doit être envisagé comme une démarche à part entière. Cet article vise à éclaircir les différentes obligations et options qui s’offrent aux assurés lors d’un changement de domicile.

La résiliation de l’assurance habitation : un motif légal

Un déménagement représente un cas de figure particulier en matière de résiliation de contrat d’assurance habitation. La loi prévoit effectivement qu’un changement de domicile puisse justifier une résiliation, quels que soient les termes du contrat. Le contrat d’assurance habitation est généralement à tacite reconduction, ce qui signifie qu’il est renouvelé automatiquement à chaque échéance annuelle, sauf action contraire de l’assuré.

Obligation d’informer l’assureur

Il est impératif de prévenir son assureur de tout changement de domicile dans un délai maximum de 15 jours qui suit le déménagement. Ce délai peut varier d’un assureur à l’autre, il est donc important de consulter les conditions générales du contrat. Ne pas respecter ce délai peut entraîner des complications, comme un manque de couverture en cas de sinistre dans le nouveau logement.

Il est également essentiel que l’assuré informe son assureur des modifications relatives au risque couvert. Par exemple, des changements tels que l’augmentation du nombre d’occupants ou des modifications structurelles comme la création d’une nouvelle pièce doivent être signalés. Ces facteurs peuvent en effet influencer la prime d’assurance.

Exemples de situations de résiliation

Au-delà du simple déménagement, d’autres motifs peuvent justifier la résiliation d’une assurance habitation :

- Aggravation du risque : Cela peut inclure des situations telles que le passage d’une assurance pour un petit appartement à celle d’une maison plus grande.

- Modification des clauses du contrat : Des augmentations tarifaires ou l’introduction de franchises peuvent également permettre de résilier le contrat.

- Décès de l’assuré : Ce tragique événement entraîne souvent la résiliation du contrat, sauf si un autre occupant désire poursuivre la couverture.

Dans tous les cas, noter que les compagnies d’assurances telles qu’AXA, MAIF ou Allianz, sont tenues de respecter les règles en vigueur. Cela permet à l’assuré de connaître ses droits et d’agir en conséquence lors d’un déménagement.

La loi Hamon : résiliation rapide après un an

La loi Hamon de 2014 a apporté une réelle souplesse en matière de résiliation des contrats d’assurance habitation. Depuis sa promulgation, les assurés peuvent résilier leur police à tout moment après une durée d’engagement d’un an. Cela signifie que si un contrat a été souscrit depuis plus d’un an, il n’est plus obligatoire d’attendre la date d’échéance pour le résilier lors d’un déménagement.

Les étapes à suivre pour résilier

Pour profiter des avantages de la loi Hamon, il faut suivre certaines étapes :

- Envoyer une demande de résiliation à l’assureur par lettre recommandée avec accusé de réception.

- Le préavis de résiliation est d’un mois, ce qui signifie que la résiliation prendra effet un mois après la réception de votre demande.

- Il est aussi possible, dans le cadre d’une prime annuelle, de demander le remboursement des cotisations versées en excédent.

Les assureurs comme Groupama ou MAAF ont intégré cette législation dans leurs pratiques. Cela simplifie les démarches des assurés désireux de changer pour un contrat plus adapté à leurs nouveaux besoins.

Cas spécifique d’un déménagement à l’étranger

Lorsque le déménagement implique un départ vers l’étranger ou vers les DOM-TOM, cela reste un motif de résiliation valable. Dans ce cas, les assurés doivent également respecter le préavis de 15 jours. Par ailleurs, certains assureurs peuvent offrir la possibilité de transférer le contrat adapté au nouveau pays de résidence. Cela permet d’assurer le logement à l’étranger tout en respectant les droits de l’assuré.

Transférer son contrat : une solution viable

La résiliation n’est pas la seule option lors d’un déménagement. En fait, de nombreux assurés peuvent choisir de transférer leur contrat d’assurance habitation à leur nouvelle adresse. Cela peut être particulièrement avantageux pour ceux qui sont satisfaits de leur assureur actuel.

Les conditions de transfert de contrat

Pour que le transfert soit validé, certaines conditions doivent être remplies :

- Le nouveau logement doit avoir des caractéristiques similaires à l’ancien, sinon il est probable que le assureur exige une nouvelle évaluation des risques.

- L’assuré doit informer son assureur dans les 15 jours suivant le déménagement pour éviter toute période sans couverture.

- Un avenant sera signé pour modifier les détails du contrat initial sans changer la date d’échéance.

Cette option est souvent recommandée pour ceux qui ont établi une relation de confiance avec leur assureur, comme Matmut ou GMF. Cela évite également de devoir jongler avec des procédures de résiliation potentiellement complexes.

Importance d’informer son assureur

Informer son assureur de tout changement est critique pour maintenir une couverture adéquate. En négligeant de le faire, l’assuré risque de payer des primes pour un logement qu’il n’occupe plus tout en n’étant pas protégé contre les sinistres sur le nouveau bien. Les critères tels que l’augmentation du nombre d’occupants, la configuration du logement ou encore les équipements (garage, jardin, etc.) ont un impact direct sur la prime et les garanties.

Comparaison des assurances habitation (focus déménagement)

Prix indicatifs “à partir de” • garanties principales • aides déménagement

| Compagnie | Prix à partir de | Couvertures clés | Assistance | Déménagement | Actions |

|---|

* Prix “à partir de” indicatifs et variables selon le logement et les options.