lmnp régime réel : comment optimiser sa fiscalité en 2025 ?

La location meublée non professionnelle (LMNP) continue de susciter un grand intérêt en raison de sa flexibilité et de son potentiel de rendement. À mesure que les lois fiscales évoluent, il devient de plus en plus essentiel pour les investisseurs de comprendre comment le choix du régime fiscal peut influencer leurs finances. Le régime réel simplifié, en particulier, s’affiche comme une option attrayante pour ceux qui souhaitent optimiser leur fiscalité en 2025. Mais qu’est-ce que cela implique concrètement ? Cet article se penche sur les axes principaux de ce régime, des avantages aux inconvénients, tout en fournissant des conseils pratiques pour maximiser la rentabilité de votre investissement immobilier.

Comprendre le régime réel simplifié en LMNP

Le régime réel simplifié est l’un des choix fiscaux mis à la disposition des loueurs en meublé non professionnels. Contrairement au régime micro-BIC, qui applique un abattement forfaitaire sur les recettes locatives, le régime réel permet aux bailleurs de déduire l’ensemble des charges réelles liées à leur bien immobilier. En déclarant ses revenus sous ce régime, un investisseur doit rendre compte de ses recettes brutes et peut, ensuite, déduire les frais engagés pour maintenir et gérer son bien.

Dans ce cadre, il est essentiel de posséder une vision claire des charges qui peuvent être déduites. Ces charges englobent, entre autres :

- Les intérêts d’emprunt immobilier,

- Les frais de gestion locative,

- Les charges de copropriété,

- Les assurances,

- Les travaux d’entretien et de réparation,

- Les taxes foncières.

Ces déductions permettent de réduire le revenu imposable et donc d’atténuer l’impact fiscal sur les bénéfices générés par la location meublée. Une caractéristique phare du régime réel est la possibilité d’amortir la valeur du bien immobilier, un levier qui peut réduire encore plus l’imposition.

Les règles du régime et ses conditions d’éligibilité

En 2025, les conditions d’éligibilité pour le régime réel simplifié s’articulent autour de seuils de revenus locatifs. Les recettes annuelles ne doivent pas dépasser 818 000 euros hors taxes pour les loueurs en meublé, un montant qui concerne la majorité des investisseurs dans ce secteur. À l’inverse, le régime micro-BIC, qui est souvent plus simple à gérer, limite les revenus à 23 000 euros par an, ce qui peut s’avérer restrictif pour de nombreux bailleurs.

Ce choix fiscal doit être mûrement réfléchi, car il y a des implications sur la gestion comptable. Si le régime micro-BIC repose sur une déclaration simplifiée, le régime réel nécessite une comptabilité plus complexe, engendrant ainsi des coûts administratifs supplémentaires. De plus, à partir du moment où l’on choisit le régime réel, cet engagement s’étend sur une durée minimale de deux ans, rendant le changement de régime peu flexible.

Ce cadre incite donc les investisseurs à analyser soigneusement leurs recettes et dépenses pour déterminer la stratégie fiscale la plus avantageuse, valoriser les biens et tirer profit des dispositifs en vigueur.

Les avantages du régime réel simplifié en LMNP

Le régime réel simplifié est synonyme de plusieurs avantages pour les bailleurs, surtout pour ceux qui cherchent à maximiser leur rendement locatif. La première grande force réside dans la déduction intégrale des charges. Contrairement au régime micro-BIC, qui impose un abattement forfaitaire de 50 %, le régime réel ouvre la porte à des déductions concrètes.

Les charges déductibles sous le régime réel englobent largement :

- Les frais liés à l’entretien du bien,

- Les coûts d’assurance,

- Les frais bancaires et de gestion locative,

- Les amortissements, qui peuvent réduire significativement les revenus imposables.

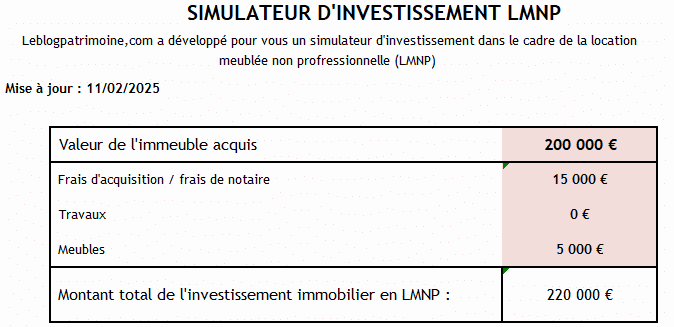

La possibilité d’amortir un bien immobilier représente un levier fiscal majeur. Pour illustrer, un investissement de 200 000 euros peut générer un amortissement de 4 000 à 5 000 euros par an, en fonction de la répartition entre le bâti et le mobilier. Cet amortissement se traduit par une économie d’impôt considérable pour les foyers soumis à une imposition à 41 %.

Illustration par des exemples concrets

En prenant l’exemple de Marie, qui possède un studio qu’elle loue 700 euros par mois, les calculs parlent d’eux-mêmes. Les recettes annuelles se chiffrent à 8 400 euros, alors que les coûts déductibles, solidement établis, sont de 9 000 euros. Le résultat fiscal de Marie s’incline donc avec un déficit de 600 euros. En optant pour le régime micro-BIC, elle aurait déclaré un bénéfice imposable autour de 4 200 euros, entraînant une imposition non négligeable.

Ce cas montre que le choix du régime peut changer complètement la dynamique fiscale d’un locataire bailleur. Grâce aux multiples déductions offertes par le régime réel, un investisseur peut transformer une pression fiscale en opportunité d’optimisation fiscale.

Les contraintes du régime réel simplifié en LMNP

Malgré ses atouts, le régime réel simplifié pose des défis à certains niveaux. Un des principaux inconvénients se situe au niveau de la complexité administrative accrue. En effet, la nécessité de tenir une comptabilité rigoureuse représente un véritable enjeu pour les investisseurs.

Les obligations comptables imposées par ce régime demandent un enregistrement détaillé de chaque opération, une organisation qui peut rapidement devenir laborieuse sans l’aide d’un professionnel. Beaucoup d’investisseurs choisissent donc de faire appel à un expert-comptable, engendrant des coûts qui varient entre 800 et 1 500 euros par an, selon la complexité de la situation et le nombre de biens détenus.

Les erreurs à éviter

Une gestion inappropriée peut conduire à des erreurs coûteuses. Parmi les pièges à éviter se trouvent :

- La mauvaise ventilation de l’amortissement entre bâti et mobilier,

- Des charges déductibles omises, qui peuvent entraîner des redressements fiscaux,

- Un défaut de déclaration dans les délais, pouvant induire des pénalités significatives.

De plus, les limites de ce régime le rendent peu favorable dans certains scénarios, particulièrement pour les biens peu chargés. La règle générale est que le régime réel devient attrayant lorsque les charges citées dépassent 50 % des recettes locatives. En surface, cela semble facile à respecter, mais un homme de terrain sait que la réalité est souvent plus contrastée.

Maximiser la rentabilité avec le régime réel simplifié LMNP

Pour tirer pleinement parti du régime réel simplifié, il est essentiel d’adopter une approche proactive. La première étape est de s’informer sur les déductions possibles et d’organiser sa comptabilité sur la base d’une bonne gestion des coûts. Les professionnels, telles que des agences comme Fidal Immobilier ou Bureau Fiduciaire, peuvent apporter une réelle valeur ajoutée dans cette démarche.

| Critères | Régime réel simplifié | Régime micro-BIC |

|---|---|---|

| Seuils de recettes | Jusqu’à 247 000 € pour les activités de location | Jusqu’à 72 600 € |

| Charges déductibles | Déductibles sur justificatifs | Forfait de 50% des recettes |

| Amortissements | Possible | Non applicable |

| Obligations comptables | Tenue d’une comptabilité complète | Comptabilité simplifiée |

| Critères | Régime Réel Simplifié | Régime Micro-BIC |

|---|---|---|

| Seuil de recettes | Jusqu’à 818 000 € HT | 77 700 € |

| Charges déductibles | Totalité des charges réelles | Abattement de 50 % |

| Amortissement | Déductible sur la durée d’utilisation | Non applicable |

| Obligations comptables | Comptabilité complète | Déclaration simplifiée |

Par ailleurs, le moment de choisir le bon régime peut être déterminant. Il est conseillé d’anticiper les besoins futurs : si un investissement important en rénovation est prévu, le régime réel peut finalement devenir le choix le plus judicieux, en raison de la déductibilité des frais liés aux travaux.

Perspectives réglementaires pour 2025

Les dernières évolutions réglementaires apportent leur lot de changements. La loi du 19 novembre 2024, par exemple, a modifié certains seuils d’imposition pour les meublés de tourisme. Cela a conduit de nombreux investisseurs à envisager le passage vers le régime réel, attirés par ses possibilités de déduction.

Dans ce contexte évolutif, il est crucial de rester informé des évolutions législatives qui affectent le régime fiscal des LMNP. Les discussions autour de l’efficacité énergétique, notamment, augurent d’effectuer des travaux de mise aux normes, qui seront alors déductibles dans le cadre du régime réel.

Pouvoir anticiper les effets de ces changements permettra non seulement d’optimiser ses revenus sur le court terme, mais aussi de bâtir une stratégie patrimoniale solide sur le long terme. Investir dans un bien conforme aux nouvelles réglementations peut se traduire par une compétitivité accrue et une rentabilité améliorée.

Résumé des points clés du régime réel simplifié en LMNP

- Le régime réel permet de déduire intégralement toutes les charges et d’amortir le bien.

- Un expert-comptable peut aider à naviguer dans les complexités fiscales du régime.

- Il est pertinent de privilégier le choix du régime en fonction des caractéristiques de son investissement.

- Les évolutions réglementaires doivent être suivies pour tirer parti des opportunités fiscales.

Questions fréquentes

Quelles sont les charges que je peux déduire en régime réel ?

Les charges déductibles incluent les intérêts d’emprunt, les frais de gestion locative, et les coûts d’entretien.

Quand puis-je changer de régime fiscal ?

Le changement de régime peut se faire lors de la première déclaration ou par demande écrite à votre centre des impôts avant le 1er février de l’année d’application souhaitée.

Est-ce que tous les investisseurs peuvent bénéficier du régime réel ?

Non, les recettes locatives doivent être en dessous du seuil de 818 000 euros pour bénéficier de ce régime.

Quels sont les coûts d’un expert-comptable ?

Les frais d’un expert-comptable tournent généralement entre 800 et 1 500 euros par an, selon la complexité de votre situation.

Comment le choix du régime affecte-t-il ma rentabilité ?

Le choix du régime influence directement le résultat imposable : le régime réel permet d’optimiser la fiscalité par des déductions réelles, alors que le micro-BIC applique un abattement forfaitaire limité.