Franchise assurance habitation : comment ça fonctionne en 2025 ?

Les assurances habitation sont souvent perçues comme un bouclier essentiel face aux aléas de la vie. Cependant, un élément crucial de ces contrats, la franchise, soulève de nombreuses interrogations. En effet, ce montant qui reste à la charge de l’assuré lors d’un sinistre peut influencer fortement la décision de souscrire un contrat. En 2025, il est important de bien comprendre le fonctionnement de la franchise en assurance habitation et ses implications. Cet article va explorer les détails des différents types de franchises, leur calcul, ainsi que des cas particuliers et des conseils pratiques pour bien choisir sa franchise.

Comprendre la franchise en assurance habitation

La franchise d’assurance habitation représente la part des coûts que l’assuré devra supporter lui-même en cas de sinistre. Ce mécanisme est prévu dans le contrat pour limiter les petites réclamations, afin que l’assureur puisse redistribuer les ressources de manière équitable.

Lorsqu’un sinistre survient, l’assureur déduit la franchise du montant total des dommages. Par exemple, si un dégât des eaux causé par une fuite entraîne des dommages de 1 000 euros et que la franchise fixée dans le contrat est de 200 euros, l’indemnité versée par l’assureur sera alors de 800 euros.

La présence d’une franchise permet également de moduler le coût de la prime d’assurance. En effet, opter pour une franchise plus élevée peut générer des économies sur la prime mensuelle. Par conséquent, la franchise est un outil de gestion de risque qui nécessite une réflexion approfondie lors de la souscription d’un contrat d’assurance habitation.

Les raisons de l’existence de la franchise

La franchise a plusieurs rôles essentiels dans le cadre des assurances habitation :

- Responsabiliser l’assuré : En ayant une part de frais à couvrir, l’assuré devient plus attentif à la prévention des sinistres.

- Reduire les petites réclamations : Cela limite les abus et garantit une meilleure gestion des coûts pour les assureurs, ce qui peut se traduire par des primes plus justes.

- Équilibrer les cotisations et les indemnisations : Les contrats peuvent s’adapter aux besoins spécifiques des assurés, en leur permettant de choisir une franchise en fonction de leur budget.

Il est également important de noter que les conditions de mise en œuvre de la franchise doivent être clairement énoncées dans le contrat d’assurance. L’assuré doit pouvoir connaître à l’avance les sinistres concernés et le mode de calcul de la franchise.

| Type de franchise | Description | Exemple |

|---|---|---|

| Franchise absolue | Montant fixe déduit de l’indemnisation, quel que soit le sinistre. | Sinistre de 500€, franchise de 100€, indemnisation de 400€. |

| Franchise relative | Indemnisation intégrale si le sinistre dépasse le montant de la franchise. | Sinistre de 600€, franchise de 200€, indemnisation de 600€. |

| Franchise proportionnelle | Montant basé sur un pourcentage du sinistre avec seuils minimal et maximal possibles. | Sinistre de 1 000€, franchise de 10% avec un seuil minimal de 50€, indemnisation de 950€. |

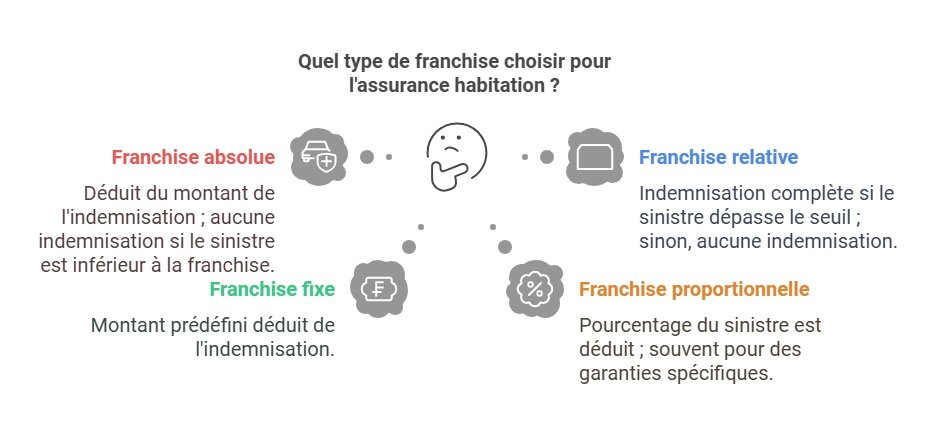

Les différents types de franchises en assurance habitation

Le choix de la franchise est primordial lors de la souscription d’un contrat d’assurance habitation. En 2025, plusieurs types de franchises sont à connaître pour faire le meilleur choix:

Franchise absolue

Dans le cas d’une franchise absolue, un montant fixe est déduit de l’indemnisation en cas de sinistre. Cela signifie que peu importe le montant des dommages, la franchise sera systématiquement appliquée. Par exemple, si la franchise est de 150 euros et les dommages de 500 euros, l’assuré recevra 350 euros.

Franchise relative

Ce type de franchise fonctionne sur un principe de seuil. Si les dommages sont inférieurs au montant de la franchise, aucune indemnisation ne sera versée. En revanche, si le montant des dommages dépasse ce seuil, l’assuré est intégralement indemnisé. Par exemple, avec une franchise de 150 euros : pour des dommages de 100 euros, aucune indemnité ne sera versée, tandis que pour des dommages de 200 euros, l’assuré recevra 200 euros.

Franchise proportionnelle

La franchise proportionnelle est calculée à partir d’un pourcentage du montant total des dommages. Cela permet d’aligner la franchise avec la gravité du sinistre. Par exemple, si la franchise est fixée à 10%, pour un sinistre de 1 000 euros, l’assuré devra couvrir 100 euros. Il est également possible que cette franchise ait des seuils minimaux ou maximaux. Par exemple, si un sinistre de 5000 euros est déclaré avec une franchise de 10% mais avec un seuil maximal de 400 euros, la franchise appliquée sera de 400 euros.

À côté de cela, certaines garanties spécifiques peuvent avoir leur propre franchise, ce qui est souvent noté dans le contrat. Par exemple, un assureur peut appliquer 150 euros de franchise pour un dégât des eaux et 300 euros pour un vol. C’est pourquoi il est capital d’examiner attentivement les détails du contrat d’assurance proposé par des assureurs tels que AXA, Allianz, ou MAAF.

Les cas particuliers où la franchise s’applique différemment

La franchise en assurance habitation peut varier en fonction de la nature du sinistre. Dans certains cas, son application peut être plus complexe.

Catastrophes naturelles

Lorsqu’un sinistre est lié à une catastrophe naturelle, la franchise est imposée par l’État et non par l’assureur. En 2025, cette franchise est fixée à 380 euros pour des dommages pris en charge par les assurances. Les catastrophes naturelles constituent donc une exception majeure où l’assuré doit se préparer à une franchise qu’il ne maîtrise pas.

Responsabilité d’un tiers

Si un sinistre est causé par un tiers identifié, c’est généralement son assurance qui indemnisera les dommages, et l’assuré n’aura pas à débourser de franchise. Par exemple, en cas de dégâts causés par un voisin, le montant devra être pris en charge par l’assurance du voisin responsable. Cela illustre l’importance de toujours savoir qui est au volant en matière de sinistres.

Assurances de copropriété

Dans le cadre d’une copropriété, la situation devient parfois plus complexe. Les conventions telles que celles mandatées par l’IRSI (Indemnisation des Risques Locatifs) définissent qui est responsable des sinistres. Cela peut entraîner une application de la franchise même si l’assuré n’est pas en cause. Comprendre ces éléments est essentiel pour éviter des déconvenues lors de la survenue d’un sinistre.

| Cas de Sinistre | Type d’Indemnisation | Franchise Applicable |

|---|---|---|

| Catastrophe Naturelle | Fixée par l’État | 380€ |

| Dommage par un Tiers | Assurance du Tiers | 0€ |

| Copropriété | Convention IRSE | Varie |

Les enjeux du choix de la franchise en 2025

Choisir une franchise adéquate lors de la souscription d’une assurance habitation est un enjeu majeur. En 2025, les assurés doivent évaluer plusieurs critères pour optimiser leur couverture et leur budget.

Évaluer son niveau de risque

Avant de choisir un contrat, il est crucial d’estimer le niveau de risque associé à son logement. Par exemple, s’il est situé dans une zone fréquemment touchée par des inondations, une franchise plus basse pourrait être judicieuse pour éviter de fortes pertes en cas de sinistre. Il est alors utile d’analyser les sinistres les plus courants dans sa région, ce qui peut influencer la décision. En 2025, les sinistres liés au dérèglement climatique, comme les tempêtes, devraient rester une préoccupation croissante.

Comparaison des offres

Il est également essentiel de comparer les différentes offres des assureurs, telles que MAIF, Groupama, ou Matmut. Chaque assureur a ses propres conditions concernant la franchise, ce qui peut modifier considérablement le coût de la prime et l’indemnisation potentielle. Chaque contrat doit être analysé avec soin, les détails sont souvent dans les petites lignes, et une vigilance accrue est de mise.

Options de rachat de franchise

Pour ceux qui souhaitent éviter totalement l’application de la franchise, certains assureurs offrent une option de rachat de franchise. Cette solution, bien que doublant généralement le coût de la prime, peut se révéler bénéfique pour ceux ayant de nombreux objets de valeur ou habitant dans des zones exposées. Cela peut aider à dormir sur ses deux oreilles, même en cas de sinistre. Renseignez-vous auprès de votre assureur pour connaître les détails.

Les questions souvent posées sur la franchise d’assurance habitation

La compréhension de la franchise peut ouvrir des portes sur des décisions éclairées en matière d’assurance. Voici quelques questions fréquemment posées qui éclairent davantage sur ce sujet :

Quels sont les avantages d’une franchise élevée ? Une franchise plus élevée réduit souvent le montant de la prime d’assurance. Cela peut être bénéfique pour les assurés qui ne s’attendent pas à subir des sinistres fréquents. Mais une franchise trop élevée peut être risquée si un sinistre important se produit.

Comment réduire sa franchise ? Pour réduire le montant de votre franchise, plusieurs options s’offrent à vous. Il est conseillé de négocier le contrat dès le départ ou d’envisager des assurances incluant des franchises plus basses. La souscription à un contrat multi-risques peut également avoir un impact sur la franchise.

La franchise est-elle déductible des impôts ? En général, la franchise n’est pas déductible pour les particuliers. Seuls des professionnels dans des cas spécifiques peuvent récupérer ce montant dans leurs charges. C’est un aspect à considérer dans votre budget global.

Quels recours en cas de désaccord sur l’application de la franchise ? En cas de litige, il est possible de contester auprès de son assureur, suivre les étapes de réclamation, et si nécessaire, faire appel à un médiateur. Cela garantit que vos droits sont respectés dans le cadre de la relation avec votre assureur.

Comment choisir la franchise idéale ? La question de la franchise idéale repose sur vos finances personnelles et votre tolérance au risque. Pour ce faire, évaluez votre situation actuelle et vos besoins futurs.

Comparateur de Franchise d’Assurance Habitation

| Type de Franchise | Montant | Exemples |

|---|