Rachat de crédit immobilier : comment optimiser vos finances en 2025 ?

Les propriétaires immobiliers en France font face à un environnement financier en constante évolution. L’année 2025 semble prometteuse pour optimiser ses finances grâce à des solutions comme le rachat de crédit immobilier. Avec la récente tendance à la baisse des taux d’intérêt, les emprunteurs doivent tirer parti de ces opportunités pour alléger leurs mensualités. L’enjeu est de maîtriser les mécanismes de la renégociation et du rachat, tout en anticipant les éventuels biais qui pourraient survenir. Ce guide exhaustif répond aux enjeux clés d’une telle opération, en fournissant des stratégies et des conseils pratiques.

Rachat de crédit en 2025 : analyser la tendance des taux d’intérêt

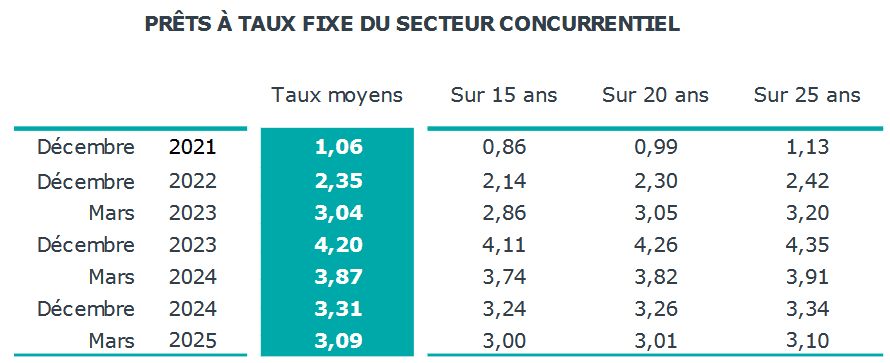

Le contexte économique de 2025 est marqué par une évolution favorable des taux d’intérêt pour les emprunteurs immobiliers. Après une période d’instabilité, les taux affichent une tendance à la baisse, ce qui offre une belle opportunité aux ménages souhaitant réduire le poids de leurs remboursements mensuels. Selon les données récentes, les taux fixés se situent dans une fourchette moyenne de 5,33 % sur 5 ans et de 6,64 % sur 10 ans, avec des options plus avantageuses pour les profils considérés comme « solides » par les établissements financiers.

Il est important de distinguer les tendances de taux à court terme et à long terme. À court terme, les fluctuations peuvent être influencées par des éléments tels que la politique monétaire de la Banque Centrale Européenne et les variations conjoncturelles. À long terme, la tendance de fond devrait permettre aux emprunteurs d’anticiper une diminution de leurs charges financières. Toutefois, des signaux d’alerte demeurent, notamment le risque d’une remontée des taux si l’inflation devait se réinstaller durablement.

Pour bien comprendre le sujet, examinons de plus près quelques exemples concrets :

- Emprunteur A a souscrit un crédit de 250 000 € à un taux de 4,5 % pour 20 ans. En 2025, il peut espérer renégocier à 3,5 %, générant ainsi des économies significatives sur la durée de son crédit.

- Emprunteur B, avec un crédit de 300 000 € à 5 %, pourrait voir ses mensualités allégées de 200 € simplement en profitant de la baisse des taux.

La clé pour évaluer l’intérêt de cette opération est de calculer l’écart entre le taux du crédit actuel et celui proposé sur le marché. Pour que le rachat soit véritablement rentable, cet écart doit dépasser un seuil de 0,7 à 1 point de pourcentage. Dans ce sens, les emprunteurs doivent être vigilants et comparer attentivement les offres disponibles.

La vigilance face aux incertitudes économiques

Bien que le contexte actuel laisse entrevoir un horizon serein, la prudence est de mise. Les indicateurs économiques restent fluctuants, et une remontée imprévisible des taux pourrait bousculer les prévisions. Les experts recommandent de prendre le temps d’analyser la situation spécifique de chaque emprunteur avant d’engager une démarche de rachat. Les nombreux facteurs à considérer incluent la stabilité de l’emploi, les charges familiales et le capital restant dû.

Au-delà des taux, les conditions de rachat ou de renégociation changent également d’une banque à l’autre. Pour naviguer dans ce paysage complexe, il est donc essentiel de consulter des experts, des simulateurs en ligne et de se renseigner sur les dernières réglementations en vigueur.

Le bon moment pour renégocier : critères et avantages

La décision de renégocier son crédit immobilier ne doit pas être précipitée. Plusieurs critères déterminent le moment propice pour ce type d’opération. Tout d’abord, il convient de vérifier la durée restante sur le prêt en cours. Les spécialistes affirment que la renégociation est beaucoup plus avantageuse si elle est effectuée dans les premières années du crédit, idéalement lors des années où une grosse partie des intérêts est encore à rembourser.

Évaluer la rentabilité de la renégociation

Un bon indicatif pour savoir si le moment est venu de renégocier est de s’intéresser à l’écart entre le taux de départ et les taux du marché. Voici quelques points à considérer :

- Montant du prêt : Pour un crédit supérieur à 70,000 €, la renégociation prend tout son sens.

- Durée restante : Idéalement, l’opération doit se faire dans les premiers tiers de la durée du prêt.

- Taux d’origine : Si le taux initial est supérieur à 4 %, la renégociation est une option à envisager.

Retenons l’exemple suivant : si un emprunteur a souscrit un crédit à 4,6 % et que les taux bas sont désormais à 3,7 %, il sera judicieux d’initier la renégociation pour bénéficier des économies potentielles.

| Critères | Exigences |

|---|---|

| Montant du prêt | Supérieur à 70,000 € |

| Durée restante | Premier tiers de remboursement |

| Taux d’origine | Supérieur à 4 % |

Les étapes clés d’un rachat de crédit immobilier réussi

Une fois la décision de rachat de crédit prise, une méthodologie rigoureuse s’impose. La première étape consiste à réaliser une simulation détaillant les économies potentielles. L’emprunteur doit rassembler les documents nécessaires : tableau d’amortissement initial, relevés de situation de prêt, et justificatifs de revenus récents. Ces éléments permettront d’obtenir une vision claire de sa capacité d’emprunt.

Évaluer les coûts associés

Le rachat de crédit n’est pas sans frais. Il est crucial d’anticiper et de comprendre les différents coûts qui peuvent s’appliquer. Parmi eux :

- Indemnités de Remboursement Anticipé (IRA) : Généralement plafonnées à 3 % du capital restant dû.

- Frais de dossier : Ils peuvent varier selon l’établissement et doivent être intégrés dans le calcul de rentabilité.

- Frais de garantie : Sont à envisager si une nouvelle hypothèque est à établir.

Une fois ces éléments analysés, il convient de démarcher la banque actuelle pour explorer des conditions de renégociation. Si les offres sont jugées peu compétitives, un rachat auprès d’une autre banque peut s’avérer plus judicieux.

Utiliser les nouvelles technologies pour optimiser le rachat de crédit

Avec l’avènement du numérique, de nouveaux outils permettent aujourd’hui d’optimiser le processus de rachat de crédit. Les simulateurs en ligne facilitent la comparaison entre offres, mais ils permettent également d’effectuer des simulations en temps réel pour évaluer les économies réalisées en cas de renégociation. Ces fonctionnalités offrent la possibilité de prédire l’impact sur le budget familial de manière fluide et concrète.

Les simulateurs et leurs fonctionnalités

Les outils de simulation disponibles en ligne offrent différentes fonctionnalités et permettent d’approfondir l’analyse des différentes offres. Voici les éléments à considérer lors de l’utilisation de ces outils :

- Sélection de plusieurs scénarios : Permet d’évaluer des taux à la hausse ou à la baisse.

- Comparaison des mensualités : Évalue l’impact des nouvelles conditions sur le budget.

- Estimation des frais de rachat: Évalue les IRA et autres frais associés.

| Outils en ligne | Fonctionnalités |

|---|---|

| Meilleurtaux | Simulation de taux en temps réel |

| Empruntis | Comparaison des offres des banques |

| Boursorama Banque | Estimation des frais de dossier |

Questions fréquentes sur le rachat de crédit immobilier

Différentes interrogations émergent régulièrement concernant le rachat de crédit immobilier. Voici quelques réponses claires pour orienter les emprunteurs dans leur démarche :

Comment savoir si le rachat est rentable ? Il est essentiel de comparer le TAEG de l’ancien crédit au nouveau tout en prenant en compte tous les frais associées. Une différence significative en faveur du nouveau taux justifie généralement le rachat.

Les assurances sont-elles incluses dans le rachat ? Oui, il est fortement recommandé de revoir l’assurance emprunteur en parallèle de la renégociation pour potentiellement bénéficier de meilleures conditions.

Peut-on renégocier plusieurs fois ? Théoriquement, oui. Cependant, il est crucial de considérer les coûts associés à chaque opération pour garantir que chaque renégociation soit financièrement justifiée.

Quel est l’impact des frais d’IRA sur la rentabilité ? Les indemnités de remboursement anticipé peuvent réduire sensiblement les économies réalisées par le rachat. Évaluer ces frais est crucial avant d’engager une démarche.

Est-il nécessaire de passer par un courtier ? Bien qu’un courtier puisse faciliter le processus et négocier de meilleures conditions, il est tout à fait possible d’effectuer la démarche soi-même en étant bien informé.

Calculateur de Rachat de Crédit Immobilier

Résultat

En somme, 2025 représente une opportunité précieuse pour les emprunteurs souhaitant optimiser leurs finances. Avec une évaluation rigoureuse des conditions actuelles de crédit, une analyse minutieuse des offres bancaires, et une utilisation adéquate des outils numériques, les propriétaires peuvent alléger significativement leurs mensualités et améliorer leur situation financière. Une vigilance continue est primordiale pour éviter les pièges potentiels et pour rester à l’affût des évolutions du marché.