assurance emprunteur senior en 2025 : quelles solutions pour être bien protégé après 60 ans ?

À l’aube de 2025, l’assurance emprunteur pour les seniors revêt un enjeu capital. En effet, alors que l’accès à la propriété devient de plus en plus difficile pour cette tranche d’âge, il est essentiel d’explorer les différentes solutions offertes afin de garantir une protection optimale. Les seniors, souvent confrontés à des problématiques de santé, doivent naviguer dans un paysage d’assurance en constante évolution pour sécuriser leur avenir. Les bancassureurs et les nouvelles législations vont jouer un rôle crucial, permettant ainsi une meilleure accessibilité et des tarifs plus compétitifs.

Les enjeux de l’assurance emprunteur pour les seniors

L’assurance emprunteur est un outil indispensable pour sécuriser un prêt immobilier, notamment pour les seniors. En raison de l’augmentation des risques de santé avec l’âge, les compagnies d’assurance adaptent leurs offres, rendant la souscription plus complexe mais également enrichie de nouvelles perspectives. Le profil de chaque senior influence fortement les conditions et les tarifs proposés par les assureurs. Par exemple, les critères liés à l’âge, l’état de santé et la durée de l’engagement bancaire doivent être minutieusement examinés.

Chaque senior envisageant de souscrire une assurance emprunteur doit porter une attention particulière aux éléments suivants :

- Âge limite de souscription : Les assureurs peuvent fixer une limite d’âge, souvent autour de 70 ans, au-delà de laquelle les garanties offertes se réduisent.

- Cote de risque : L’évaluation de la santé et des antécédents médicaux peut considérablement influencer le montant des primes.

- Durée de couverture : Selon la durée du crédit, certaines garanties peuvent être exclues pour les seniors, de manière à ne pas exposer l’assureur à des prises de risque trop importantes.

Une étude récente a révélé que plus de 50% des seniors s’estiment mal informés sur ces enjeux majeurs. Cela souligne l’importance d’une sensibilisation accrue sur les possibilités qui leur sont offertes.

Conditions d’accès à l’assurance emprunteur : ce qu’il faut savoir

Les conditions d’accès à l’assurance emprunteur pour les seniors se sont assouplies ces dernières années. Cependant, chaque assureur impose des règlementations spécifiques qui méritent d’être étudiées. Pour un senior, il devient primordial d’analyser les réponses à certaines questions clés avant de s’engager :

- Quels sont les risques couverts ? : Les garanties principales offertes sont souvent le décès, l’invalidité et la perte d’autonomie.

- Y a-t-il des exclusions de garanties ? : Certains antécédents médicaux peuvent conduire à des exclusions de garanties lors de la souscription.

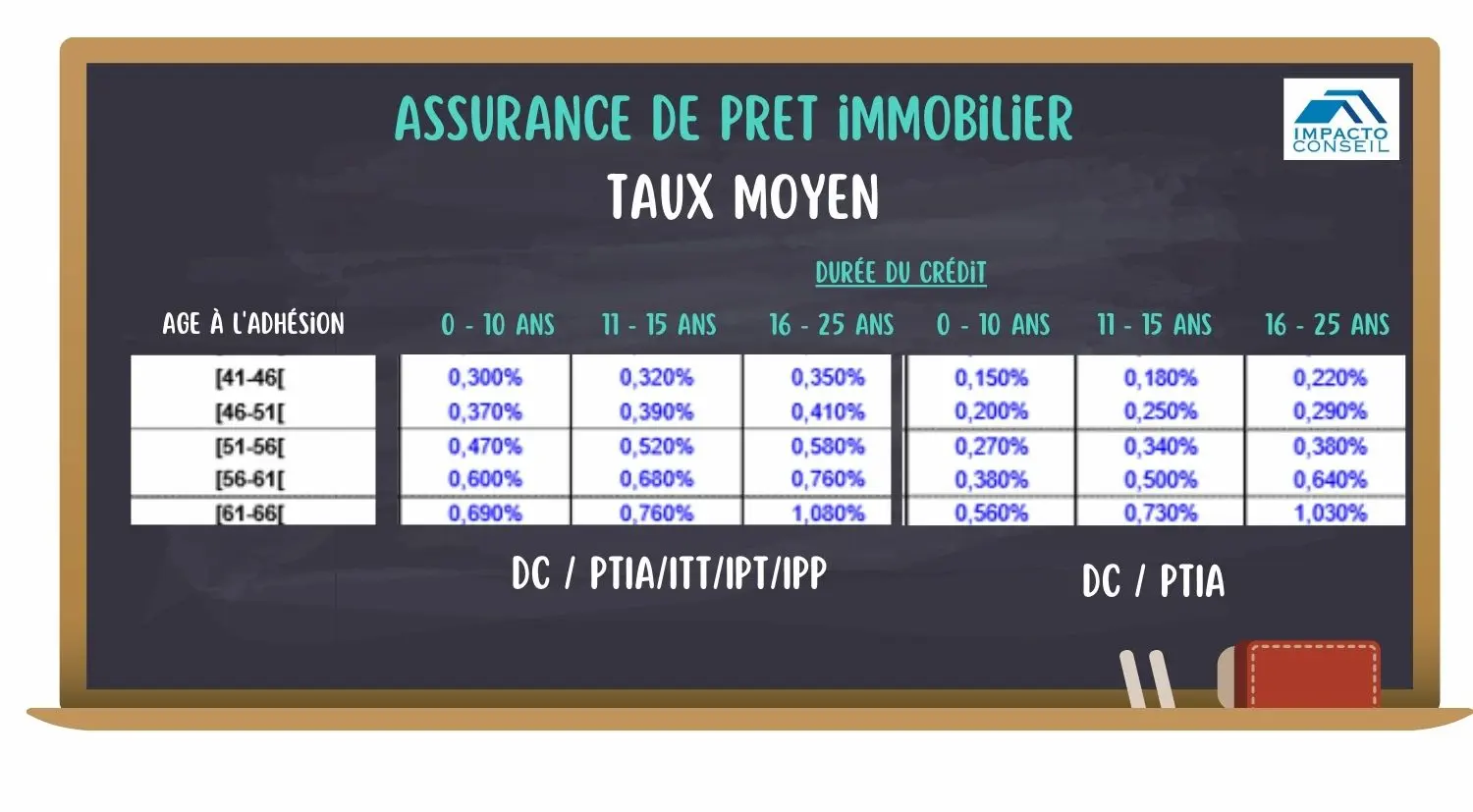

- Comment se défini le coût des primes ? : Le coût de l’assurance peut varier en fonction de la santé, du profil de risque, ou encore de l’option de délégation d’assurance.

Les seniors peuvent également se tourner vers la convention AERAS, qui prévoit un encadrement des conditions d’accès à l’assurance, facilitant la souscription pour les personnes avec des problèmes de santé. Ce dispositif accorde des droits tels que le « droit à l’oubli », permettant à un emprunteur ayant été guéri d’une pathologie déclarable de ne pas en faire mention.

Les solutions d’assurance adaptées aux seniors en 2025

Les établissements de crédit et les assureurs rivalisent d’ingéniosité pour proposer des solutions adaptées aux seniors. Diverses options permettent de garantir un prêt immobilier tout en réduisant les frais associés :

- Contrats de groupe : Proposés par les banques, ces contrats mutualisent les risques entre emprunteurs jeunes et seniors. Cela donne souvent lieu à des primes moins élevées pour les seniors.

- Délégation d’assurance : En comparaison avec les contrats de groupe, cette démarche permet de sélectionner son assureur et de bénéficier de tarifs potentiellement plus avantageux.

- Règlement de nantissement ou caution : Si la souscription d’une assurance est trop couteuse ou impossible, ces solutions représentent une alternative pour sécuriser le prêt.

Des entreprises telles que Séréni-Assur, AXA ou Generali proposent des offres spécialement adaptées aux seniors, avec des garanties complètes à des tarifs compétitifs. Il est essentiel de réaliser des simulations et des comparaisons afin de sélectionner l’offre la plus adaptée à ses besoins.

Les conséquences de la retraite sur l’assurance emprunteur

Une fois la retraite atteinte, les situations d’assurance emprunteur peuvent évoluer de manière significative. Le départ à la retraite implique généralement des changements de statut professionnel qui peuvent entraîner la perte de certaines garanties :

- Perte d’emploi : Les garanties liées à la perte d’emploi ne s’appliquent plus, ce qui peut exposer davantage les seniors.

- Invalidité permanente : Selon le contrat, certaines garanties peuvent cesser au moment de prendre sa retraite.

- Révision des quotités assurées : Si un emprunteur partage son crédit avec un co-emprunteur, la question de la couverture doit être réévaluée chaque fois qu’un changement significatif se produit.

Avant de prendre sa retraite, consulter son contrat d’assurance emprunteur est donc crucial. Vérifier les clauses de cessation des garanties, et si besoin, envisager de changer d’assurance pour un contrat plus adapté à la situation de retraité. Dans ce contexte, la loi Lemoine permet aux seniors de changer facilement d’assurance, offrant ainsi plus de flexibilité.

Alternatives à l’assurance emprunteur pour garantir un crédit immobilier

Si la souscription à une assurance emprunteur s’avère complexe ou trop coûteuse, il existe des alternatives intéressantes pour sécuriser un prêt immobilier. Ces solutions sont utiles dans des situations où le profil de risque de l’emprunteur senior peut poser des problèmes aux assureurs. Voici quelques idées à explorer :

- Nantissement d’un contrat d’assurance vie : Cela permet d’offrir une garantie solide à l’organisme prêteur en cas de défaillance de paiement.

- Hypothèque : Proposer un bien immobilier en garantie peut renforcer la confiance du prêteur.

- Cautionnement : Un proche ou un tiers peut se porter garant, réduisant ainsi le risque pour la banque.

Il est essentiel que les seniors analysent ces options avec précision, en tenant compte des risques et implications financiers qu’elles engendrent. Une évaluation détaillée de chaque option permettra une prise de décision éclairée, garantissant la meilleure protection possible.

Comment choisir son assurance emprunteur senior en 2025 ?

La sélection d’une assurance emprunteur efficace nécessite de prendre en compte plusieurs critères fondamentaux. En 2025, les seniors doivent être particulièrement vigilants lorsque vient le temps de choisir une police d’assurance :

| Critère | Important pour | À vérifier |

|---|---|---|

| Garanties incluses | Sécuriser son crédit | Assurance décès, PTIA, IPT |

| Coût de l’assurance | Gestion budgétaire | Coefficients de tarification, comparatif des offres |

| Durée de couverture | S’assurer jusqu’à la fin du crédit | Âge de cessation des garanties |

En outre, il est recommandé de simuler les coûts totaux des assurances sur toute la durée du prêt, afin d’éviter de lourdes déconvenues financières. Comparer les offres d’établissements tels que CNP Assurances, Malakoff Humanis, et Allianz peut également permettre d’optimiser le choix.

Quel accompagnement pour la souscription d’une assurance emprunteur ?

Les seniors doivent être conscients que plusieurs dispositifs d’accompagnement sont disponibles pour les aider dans la souscription d’une assurance emprunteur. Des conseillers spécialisés et des plateformes en ligne offrent un service informatif pour guider les seniors. Avec leur aide, il est possible de mieux comprendre les clauses des contrats et les choix disponibles. De surcroît, la possibilité de se faire accompagner par des organismes comme MNCAP est un véritable atout. Ces acteurs permettent une approche personnalisée et une prise en charge des démarches administratives.

En prenant en compte tous ces facteurs, les seniors peuvent mieux s’orienter dans le choix de leur couverture et ainsi optimiser leur emprunt tout en réduisant leurs risques. En 2025, le paysage de l’assurance emprunteur pour les seniors évolue vers un modèle plus accessible et avantageux, mais cela requiert un minimum d’effort de la part de l’emprunteur.

Qu’est-ce que l’assurance emprunteur pour les seniors ?

L’assurance emprunteur est un contrat vital pour protéger les emprunts immobiliers en cas de décès, d’invalidité, ou d’incapacité de l’emprunteur. Son importance croît avec l’âge, car les seniors sont souvent exposés à des risques accrus en matière de santé.

Quel est l’âge limite pour souscrire une assurance prêt immobilier ?

L’âge limite de souscription varie selon les assureurs et les propositions. En général, il est possible de souscrire jusqu’à 80 ans, mais cela dépend des conditions spécifiques de chaque contrat. Il est crucial de se renseigner auprès de son assureur.

Quelles sont les garanties essentielles pour les seniors ?

Les garanties essentielles incluent la garantie décès, la garantie Perte Totale et Irréversible d’Autonomie (PTIA) et des garanties complémentaires. Chacune d’elles joue un rôle clé dans la sécurisation du crédit immobilier et du bien-être des emprunteurs.

Comment fonctionne la délégation d’assurance ?

La délégation d’assurance permet à un emprunteur de choisir une autre assurance que celle proposée par sa banque. Cela peut offrir des avantages financiers significatifs et une couverture mieux adaptée aux besoins spécifiques des seniors.

Quelles sont les alternatives à l’assurance emprunteur pour les seniors ?

Les alternatives comprennent le nantissement d’un contrat d’assurance-vie, l’hypothèque sur un bien immobilier et le cautionnement d’un tiers. Chacune de ces options a ses propres avantages et contraintes, méritant une évaluation rigoureuse.